Các đạo luật do Bộ Công Thương và Bộ Tài chính chủ trì soạn thảo, bao phủ nhiều lĩnh vực then chốt như thuế, đầu tư, quy hoạch, thương mại điện tử và quản lý tài chính công, được kỳ vọng sẽ tạo động lực quan trọng cho phát triển kinh tế - xã hội trong giai đoạn tới.

|

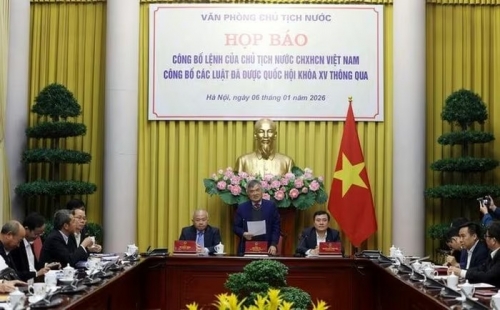

Văn phòng Chủ tịch nước tổ chức họp báo công bố Lệnh của Chủ tịch nước công bố 12 luật - Ảnh VGP/Đức Tuân |

Thứ trưởng Bộ Tài chính Đỗ Thành Trung đã giới thiệu về một số điểm mới nổi bật của Luật Thuế thu nhập cá nhân. Luật có hiệu lực thi hành từ ngày 1/7/2026, riêng các quy định liên quan đến thu nhập từ kinh doanh, từ tiền lương, tiền công của cá nhân cư trú áp dụng từ kỳ tính thuế năm 2026.

Luật đã sửa đổi quy định về thuế thu nhập cá nhân đối với hộ, cá nhân kinh doanh. Cụ thể, điều chỉnh mức doanh thu không phải nộp thuế của hộ, cá nhân kinh doanh từ 200 triệu đồng/năm lên 500 triệu đồng/năm và cho trừ mức này trước khi tính thuế theo tỷ lệ trên doanh thu.

Bổ sung phương pháp tính thuế trên thu nhập (doanh thu - chi phí) đối với hộ, cá nhân kinh doanh. Theo đó, hộ, cá nhân kinh doanh có doanh thu năm trên 500 triệu đồng đến 3 tỷ đồng sẽ áp dụng thuế suất 15% trên thu nhập.

Hộ, cá nhân kinh doanh có doanh thu năm trên 3 - 50 tỷ đồng áp dụng thuế suất 17% trên thu nhập; Hộ, cá nhân kinh doanh có doanh thu năm trên 50 tỷ đồng sẽ áp dụng thuế suất 20% trên thu nhập.

Riêng hộ, cá nhân kinh doanh có doanh thu trên 500 triệu đồng/năm đến 3 tỷ đồng được lựa chọn phương pháp tính thuế theo tỷ lệ trên doanh thu hoặc theo thu nhập.

Cá nhân cho thuê bất động sản, trừ hoạt động kinh doanh lưu trú, nộp thuế thu nhập cá nhân được xác định bằng phần doanh thu năm vượt trên 500 triệu đồng nhân với thuế suất 5%. Ngoài ra, điều chỉnh mức thuế suất từ 2% lên 5% đối với một số khoản thu nhập từ hoạt động cung cấp sản phẩm và dịch vụ nội dung thông tin số về giải trí, trò chơi điện tử…

Theo đại diện Bộ Tài chính, Luật Thuế thu nhập cá nhân lần này đã sửa đổi quy định về giảm trừ gia cảnh, giảm trừ đối với các khoản đóng góp từ thiện, nhân đạo và các khoản giảm trừ khác. Cụ thể, mức giảm trừ gia cảnh cho bản thân người nộp thuế là 15,5 triệu đồng/tháng, mức giảm trừ cho mỗi người phụ thuộc là 6,2 triệu đồng/tháng.

Đồng thời, giao Chính phủ trình Ủy ban Thường vụ Quốc hội điều chỉnh mức giảm trừ gia cảnh này trên cơ sở biến động của giá cả, thu nhập (không còn quy định chỉ số giá tiêu dùng (CPI) biến động trên 20% mới điều chỉnh) để đảm bảo phù hợp linh hoạt với tình hình kinh tế - xã hội trong từng thời kỳ.

Luật cũng sửa đổi, hoàn thiện phạm vi xác định các khoản đóng góp từ thiện, nhân đạo được giảm trừ cho phù hợp với thực tế. Bổ sung thêm các khoản giảm trừ trước khi tính thuế đối với khoản chi phí cho y tế, giáo dục để thực hiện các Nghị quyết quan trọng của Bộ Chính trị (Nghị quyết số 71-NQ/TW về giáo dục và đào tạo; Nghị quyết số 72-NQ/TW về bảo vệ, chăm sóc và nâng cao sức khỏe nhân dân).

Đồng thời, Luật Thuế thu nhập cá nhân đã điều chỉnh biểu thuế lũy tiến từng phần áp dụng đối với cá nhân cư trú có thu nhập từ tiền lương, tiền công theo hướng giảm số bậc thuế từ 7 bậc thành 5 bậc và nới rộng khoảng cách giữa các bậc.

Bên cạnh đó, Thứ trưởng Đỗ Thành Trung cũng đã giới thiệu về các điểm mới của Luật Quản lý Thuế. Theo đó, Luật đã sửa đổi, bổ sung quy định để nâng cao hiệu lực, hiệu quả, đơn giản hóa thủ tục hành chính trong quản lý thuế, tập trung vào việc hoàn thiện các quy định về xây dựng lực lượng quản lý thuế; về đăng ký thuế, mã số thuế; về khai thuế, tính thuế; về xử lý thuế nộp thừa; về xử lý tiền chậm nộp.

Luật Quản lý Thuế cũng sửa đổi, bổ sung các quy định về hoàn thuế; về miễn, giảm thuế; về khoanh nợ và xóa nợ; về kiểm tra thuế và biện pháp áp dụng trong kiểm tra thuế; về thu thập thông tin và tạm giữ tài liệu liên quan đối với trường hợp có dấu hiệu trốn thuế; về ấn định thuế; về hóa đơn điện tử.

Có hiệu lực thi hành kể từ ngày 1/1/2026, Luật sửa đổi, bổ sung một số điều của Luật Thuế giá trị gia tăng có 2 điều. Luật Thuế giá trị gia tăng được sửa đổi nhằm hoàn thiện quy định về chính sách thuế giá trị gia tăng đối với nông sản, thức ăn chăn nuôi và điều kiện hoàn thuế giá trị gia tăng để tháo gỡ "điểm nghẽn", giải quyết ngay vấn đề cấp bách, vướng mắc, bất cập phát sinh từ thực tiễn, từ đó khuyến khích, tạo động lực phát triển cho doanh nghiệp, đặc biệt là các doanh nghiệp trong lĩnh vực nông nghiệp, góp phần thúc đẩy phát triển kinh tế...

Tác giả: Tuệ Lâm

Nguồn tin: taichinhdoanhnghiep.net.vn